Selon les statistiques publiées aujourd’hui par L’Association canadienne de l’immeuble (ACI), les ventes résidentielles ont connu une progression de 3,5 % à l’échelle nationale, d’un mois à l’autre en juillet, bien que le nombre de propriétés soit resté stable.

En juillet, les ventes résidentielles effectuées par l’entremise des systèmes MLS canadiens ont augmenté pour le cinquième mois consécutif. Elles sont donc d’environ 15 % supérieures au plus bas résultat enregistré en six ans, atteint en février 2019, mais tout de même plus de 10 % inférieures aux plus hauts résultats, enregistrés en 2016 et en 2017.

Les ventes résidentielles ont augmenté dans environ 60 % des marchés locaux. Bien que le Grand Vancouver et le Grand Toronto aient enregistré les meilleures hausses mensuelles, les ventes sur ces marchés demeurent bien en-dessous des niveaux observés avant l’entrée en vigueur de la simulation de crise pour les prêts hypothécaires en 2018.

Les ventes réelles (non corrigées des variations saisonnières) étaient de 12,6 % supérieures aux niveaux enregistrés en juillet 2018. Les ventes étaient en hausse par rapport à l’année dernière sur les plus importants marchés du Canada, notamment ceux du Lower Mainland en Colombie-Britannique, de Calgary, d’Edmonton, du Grand Toronto, d’Hamilton-Burlington, d’Ottawa et de Montréal.

« La mesure dans laquelle les récentes baisses des taux hypothécaires ont aidé à stimuler les ventes varie selon les collectivités et les segments de prix », mentionne Jason Stephen, président de l’ACI. « L’immobilier est tout à fait local. Un courtier ou agent immobilier membre de l’ACI est très au courant de ce fait, et demeure votre meilleure source d’information et votre meilleur guide au moment de négocier l’achat ou la vente d’une propriété », précise-t-il.

« Les ventes repartent à la hausse dans des collectivités où elles avaient reculé lors de l’entrée en vigueur de la simulation de crise pour les prêts hypothécaires au début de 2018. Elles demeurent cependant bien en deçà des niveaux observés avant l’introduction de cette mesure », précise Gregory Klump, l’économiste en chef de l’ACI. « D’ailleurs, les ventes continuent d’augmenter sur les marchés du logement où la simulation de crise pour les prêts hypothécaires n’a eu que peu d’impact, grâce à une conjoncture économique locale favorable et à une offre de propriétés à prix abordable. En attendant, la simulation de crise pour les prêts hypothécaires ne fait aucune faveur aux acheteurs et aux propriétaires-vendeurs dans les collectivités qui doivent composer avec des perspectives économiques locales défavorables et la morosité des consommateurs. »

Le nombre de propriétés nouvellement inscrites a reculé légèrement de 0,4 % en juillet. Le nombre de marchés de l’habitation qui ont affiché des hausses de nouvelles inscriptions était presque identique à celui des marchés qui ont enregistré des baisses. La hausse de nouvelles inscriptions sur les marchés de Calgary, du Grand Toronto et d’Edmonton a compensé la baisse de nouvelles inscriptions sur les marchés du Lower Mainland en Colombie-Britannique et de Montréal.

L’augmentation mensuelle des ventes, combinée à la baisse mensuelle marginale de nouvelles inscriptions, a hissé le ratio des ventes par rapport aux nouvelles inscriptions à 59,8 % en juillet, comparativement à 57,6 % en juin. Il s’agit du ratio le plus serré et du plus grand écart par rapport à la moyenne à long terme (de 53,6 %) au cours de la dernière année.

La meilleure façon d’évaluer si les conditions locales favorisent les acheteurs ou les propriétaires-vendeurs est de déterminer dans quelle mesure et pendant combien de temps l’équilibre du marché est supérieur ou inférieur à sa moyenne à long terme. Le résultat qui se situe à l’intérieur d’un écart type de la moyenne à long terme indique généralement un équilibre des conditions du marché.

Si l’on effectue une comparaison entre le ratio des ventes par rapport aux nouvelles inscriptions et la moyenne à long terme, environ 75 % de l’ensemble des marchés locaux étaient en équilibre en juillet 2019. Quant aux autres marchés, ils étaient tous, à l’exception de quelques marchés dans les Prairies, supérieurs à la moyenne à long terme.

Par ailleurs, le nombre de mois d’inventaire est une autre mesure importante de l’équilibre entre l’offre et la demande. Il représente le temps qu’il faudrait compter pour vendre toutes les propriétés de l’inventaire courant au taux de vente actuel.

On comptait 4,7 mois d’inventaire à l’échelle nationale à la fin de juillet 2019, soit le niveau le plus bas depuis décembre 2017. Bien que cette mesure de l’équilibre du marché se maintienne près de sa moyenne à long terme de 5,3 mois, elle accuse un recul de plus en plus important en-dessous de ce seuil.

En juillet, les résultats désaisonnalisés de l’IPP MLS étaient en hausse par rapport au mois précédent, et ce, dans 11 des 18 marchés compris dans l’Indice. Généralement, les tendances observées en juillet sont comparables à celles de juin.

Des gains mensuels ont été observés à Barrie (+1,9 %), à Oakville (+1,8 %), dans le Grand Moncton (+1,0 %), dans le Grand Toronto (+0,9 %), à Guelph (+0,8 %), à Ottawa (+0,8 %), dans le Grand Montréal (+0,7 %), à Hamilton (+0,3 %) et dans la région de Niagara (+0,3 %).

En juillet 2019, l’IPP MLS global et composé réel (non désaisonnalisé) a connu une légère hausse d’une année à l’autre de 0,2 %. Il s’agit de la première hausse depuis janvier.

En juillet, les prix des maisons unifamiliales à deux étages ont légèrement augmenté de 0,3 % d’une année à l’autre, tandis que les prix des maisons unifamiliales à un étage et des appartements en copropriété sont demeurés stables. En revanche, les prix des maisons en rangée ont baissé de 0,7 % d’une année à l’autre.

Une comparaison des prix des propriétés à ceux de l’année dernière montre que ceux-ci varient largement d’une province à l’autre; nous constatons principalement une baisse des prix dans l’ouest et une hausse des prix dans le centre et dans l’est du Canada.

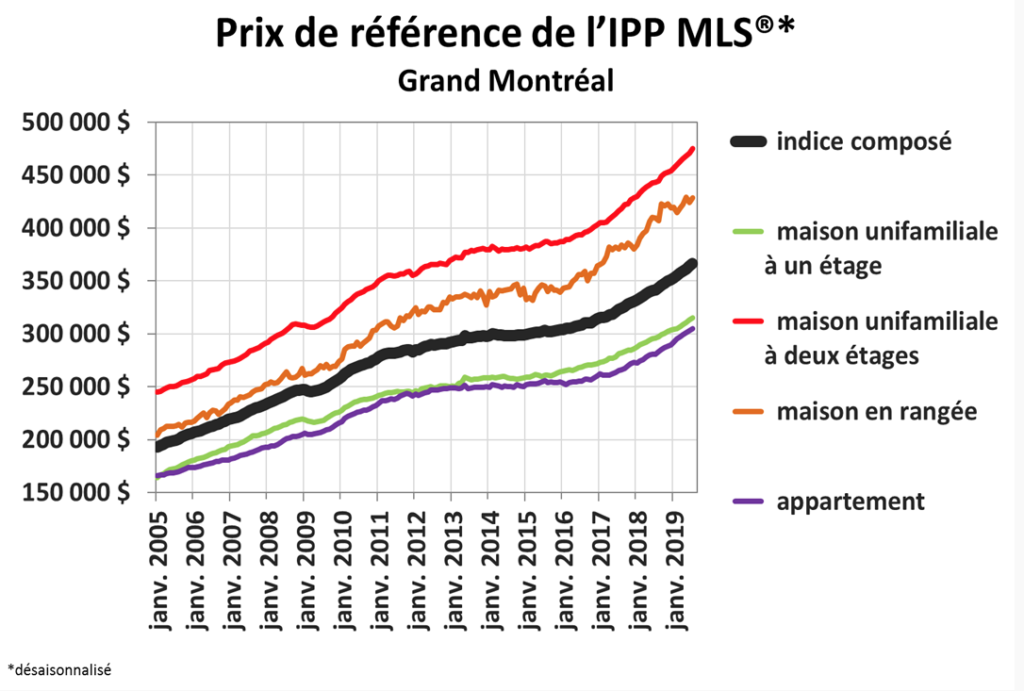

Le prix des propriétés a augmenté de 8,9 % d’une année à l’autre à Ottawa (poussé par une hausse de 13,7 % du prix des maisons en rangée), de 7,3 % dans le Grand Montréal (poussé par une hausse de 8,5 % du prix des appartements) et de 2,4 % dans le Grand Moncton (poussé par un bond de 28,4 % du prix des appartements).

On remarque le prix des constructions, tout type confondu, a exactement doublé sur quinze ans.

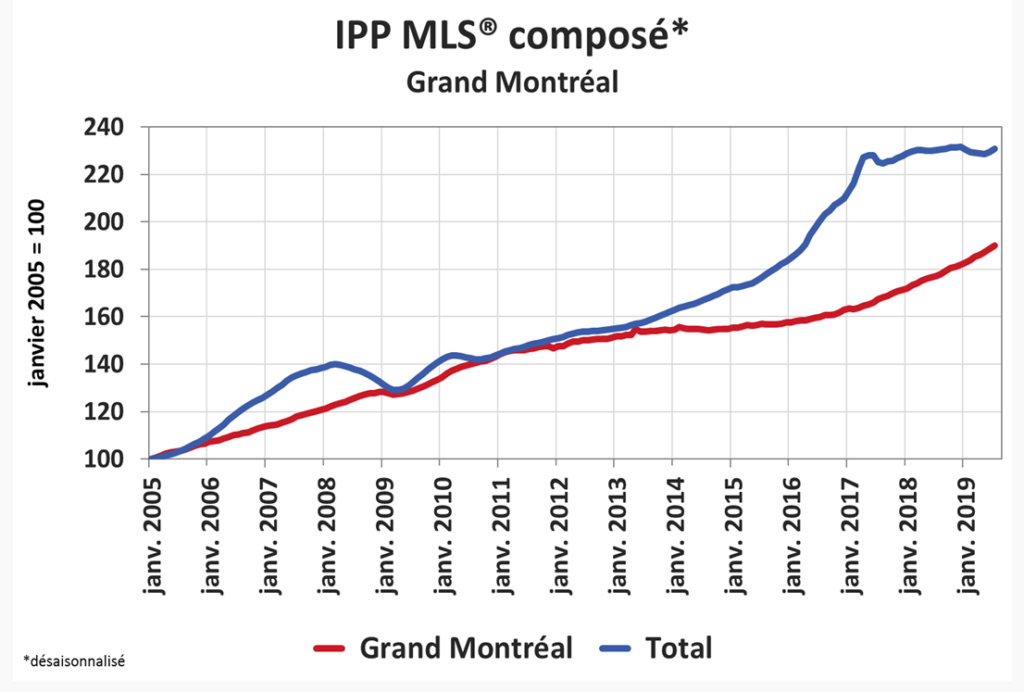

Ce graphique montre très bien la bulle immobilière qui s’est emparée de certains marchés régionaux canadiens, mais pas encore de celui du Grand Montréal.

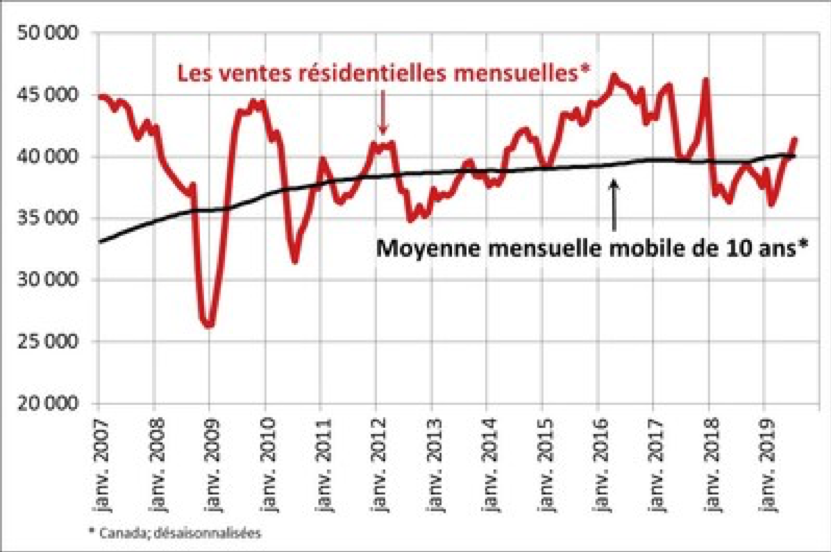

Quand on jette un œil sur les ventes résidentielles mensuelles au pays depuis dix ans, on constate que la situation est meilleure qu’il y a un an, mais on est encore loin de la barre des 45 000 unités.

L’IPP MLS est le meilleur moyen d’évaluer les tendances des prix, puisque les moyennes sont sujettes à de fortes distorsions occasionnées par les fluctuations qui surviennent dans la composition des ventes d’un mois à l’autre.

Le prix moyen réel (non désaisonnalisé) des propriétés vendues au pays en juillet 2019 se situait juste en deçà de 499 000 $, ce qui représente une hausse de 3,9 % comparativement au même mois l’année dernière.

Le prix moyen national est fortement marqué par les ventes dans le Grand Vancouver et le Grand Toronto, deux des marchés les plus actifs et les plus chers au Canada. Si l’on exclut ces deux marchés du calcul, le prix moyen national baisse de près de 105 000 $ pour s’établir à juste un peu moins de 393 000 $.

L’ACI tient à signaler que le prix moyen peut servir à déterminer les tendances au cours d’une période, mais qu’il ne révèle pas les prix réels dans les centres regroupant des quartiers très différents, ni ne tient-il compte des différences de prix d’une région géographique à l’autre. Les renseignements statistiques que renferme la présente analyse comprennent toutes les catégories de logements.

Les systèmes MLS sont des systèmes de commercialisation coopératifs exploités seulement par les chambres immobilières canadiennes aux fins d’assurer la diffusion maximale des propriétés à vendre.

L’Association canadienne de l’immeuble (ACI) est l’une des plus grandes associations commerciales à vocation unique au Canada, et représente plus de 130 000 courtiers et agents immobiliers détenteurs du titre REALTOR, lesquels sont répartis parmi 90 chambres et associations immobilières.

Source des tableaux : Association canadienne de l’immeuble