Dans le Bulletin économique que la Direction Économie et Marchés du Conseil de l’industrie forestière du Québec a publié le 29 octobre, une croissance jamais vue du prix des maisons neuves depuis 1960 se confirme. Au banc des accélérateurs du phénomène créé par une forte demande des consommateurs : les facteurs prix et disponibilité des matériaux ainsi que la rareté de main-d’œuvre en construction qui fait aussi augmenter la facture.

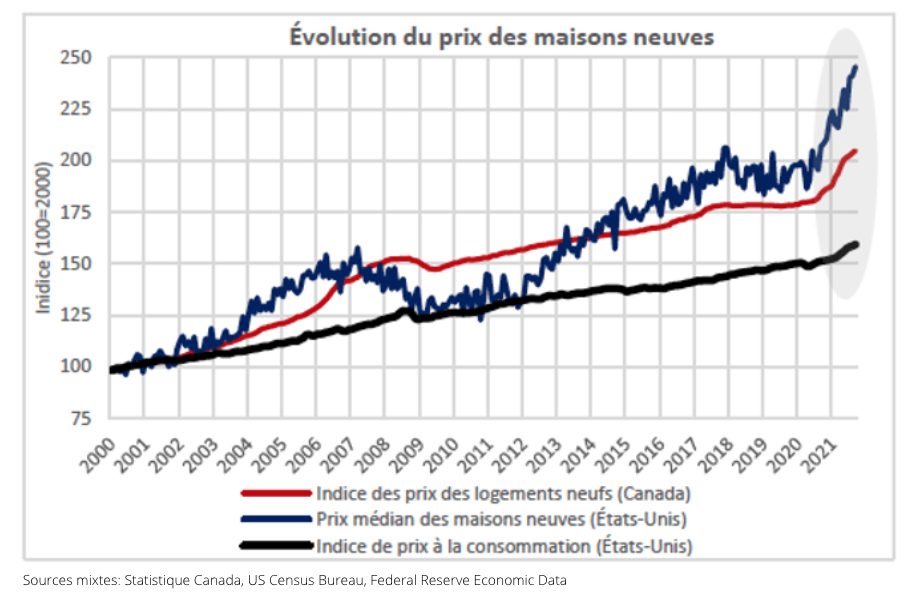

Le graphique composé par le CIFQ montre bien la poussée des prix vers le haut amorcée vers l’été 2020.

Comme l’expose le CIFQ, c’est effectivement la frénésie de la demande pour des constructions neuves qui explique avant tout le niveau de prix pour les nouvelles maisons.

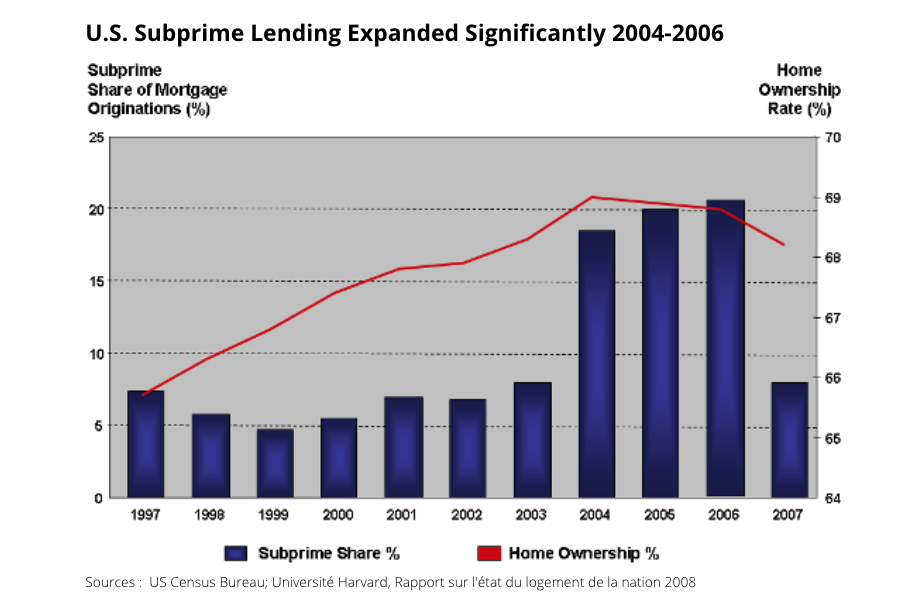

On se souvient que de 2003 à 2006, l’engouement pour les hypothèques à risque (subprime) a conduit l’économie américaine à bâtir plus deux millions de résidences, ce qui a entraîné des hausses de prix de près de 50 %. Et en fait, la véritable conséquence du boom artificiel de l’immobilier a jeté les fondations de la plus grande récession économique de l’ère moderne.

Le bulletin du CIFQ nous informe que depuis 20 ans, le niveau général des prix (inflation) a augmenté d’un peu plus de 50 %, mais celui des maisons neuves progressait d’environ 150 %, dont environ la moitié au cours de la dernière année.

Pour sa part, sans jouer à l’épouvantail au lendemain de l’Halloween, Richard Darveau rappelle les dangers des prix qui montent trop rapidement et qui peuvent planter abruptement. Le dirigeant de l’AQMAT schématise d’ailleurs ce qui pourrait survenir si le prix des maisons neuves se met à chuter :

– des maisons pourraient valoir moins que les hypothèques à payer, ce qu’on appelle une équité négative ;

– les propriétaires pris en défaut doivent alors vendre à perdre, déclarer faillite ou abandonner leur logement ;

– il en résulte un stock excédentaire de maisons à vendre et une réduction des nouvelles constructions ;

– les effets sur l’activité économique et le chômage vont fatalement suivre, puis les conditions d’emprunt bancaire se resserreront pour gérer plus prudemment leurs risques.

e graphique (en anglais, nos excuses) montre comment une courbe aiguë d’accès à la propriété aux États-Unis au tournant des années 2000 a engendré une cassure du marché en 2007 et les mois subséquents en 2008.

L’AQMAT appuie les mesures plus prudentes que les gouvernements du Canada successifs ont voté pendant que les États-Unis gardaient une foi trop aveugle dans les lois du marché libre.

« Ne faisons pas l’autruche », conseille M. Darveau, obtenir un prêt hypothécaire doit demeurer une action conditionnée à plusieurs vérifications. « Avant de donner le go à un consommateur de s’endetter, il est sain d’étudier le profil du demandeur – dont un test de résistance en cas d’augmentation des taux d’intérêt – de procéder à une inspection professionnelle du bâtiment comprenant sa valeur marchande, à une analyse de la résilience du quartier et à une prise en compte de macro indicateurs socio-économiques. »

Voilà une série de fondamentaux qui ont été oubliés aux États-Unis à l’époque… M. Darveau espère que des leçons ont été tirées depuis. Car si l’économie de nos voisins attrape de nouveau un rhume cet hiver, les Canadiens et les Québécois éternueront !

Tout comme la montée en flêche du prix du bois, les gouvernements ne bougent pas car ils font une tonne d’argent avec les impôts et taxes….c’est de la pensée court terme.