Cinquième infolettre d’affilée avec l’invasion russe en Ukraine comme manchette principale. C’était incontournable au vu de l’ampleur de la crise aux accents de guerre mondiale. Aujourd’hui, un oeil sur le marché du bois.

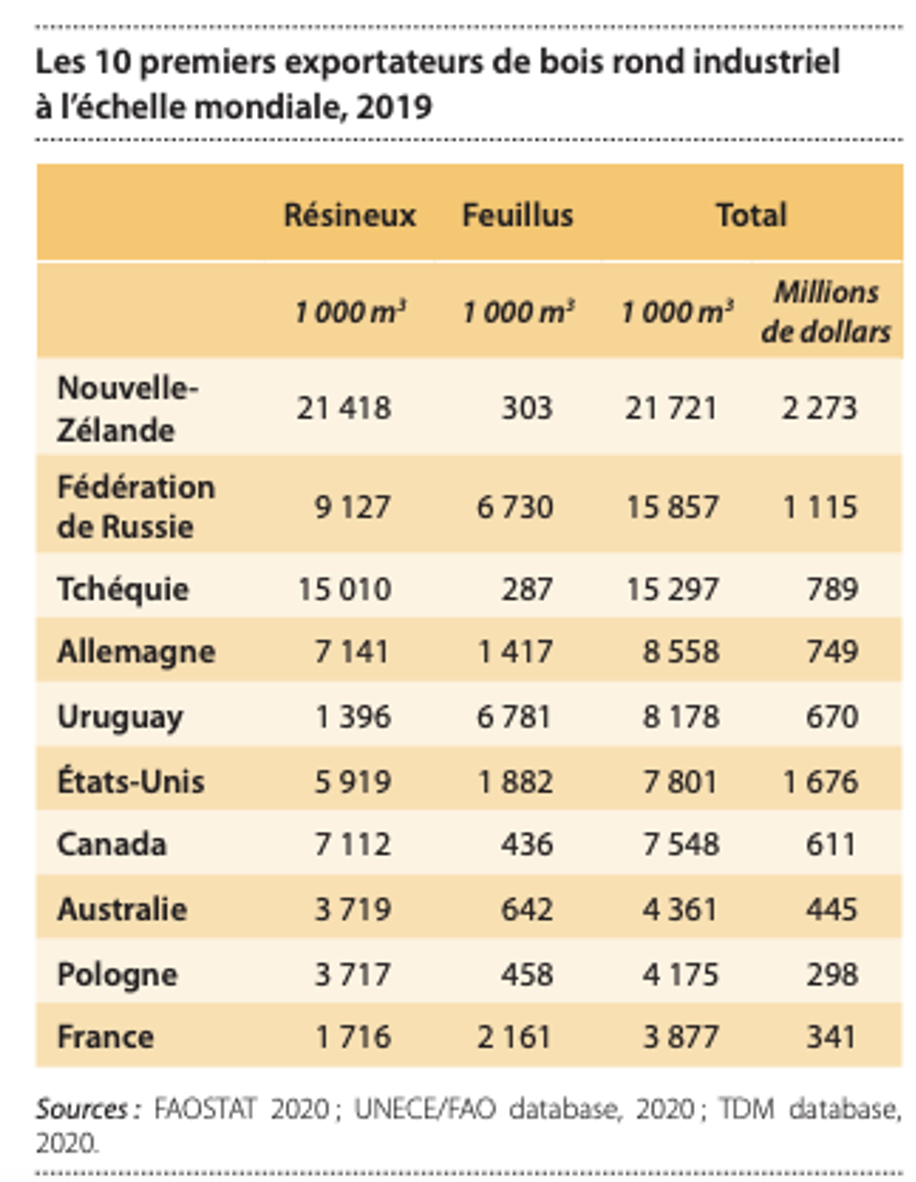

Cette Russie est dominante en bois d’oeuvre avec des exportations la plaçant dans le peloton de tête mondial, même devant le Canada et les États-Unis.

Mais peu de bois russe entrait aux États-Unis, encore moins au Canada, l’activité russe étant plus naturellement prompte à desservir la Chine (66 %) et l’Europe tout près (19 %).

Il est raisonnable de penser que les transactions de bois russe vers la Chine ne s’estomperont pas parce qu’elles ne se font pas en dollars américains et que Beijing ne participe pas aux sanctions. Mais les quelque 2 milliards de GPMP vers les pays d’Europe, eux, sont déjà stoppés, ceci alors que le marché de la construction dans cet occident est assez effervescent.

En effet, la Russie vient de réagir une nouvelle fois aux sanctions économiques contre elle en cessant l’exportation de certains types de bois vers des pays dits inamicaux, dont les États-Unis les pays de l’Union européenne et le Japon, cela jusqu’à la fin 2022.

Le marché spécifique du contreplaqué est peut-être à prendre par les moulins de Colombie-Britannique puisque les feuilles russes de «plywood», maintenant interdites en sol canadien, représentaient quand même un certain volume ici, une valeur estimée par l’OMC en 2019 à quelque 45 milliards de dollars canadiens.

Plus facile à dire qu’à faire, car la couleur distinctive du bouleau russe, son beau motif de grain et surtout sa durabilité conservent une réputation esthétique et qualitative difficile à remplacer.

Russie: plus fort en armes qu’en affaires

Quand on parle de l’économie russe, il faut toujours relativiser: sa contribution sur l’échiquier mondial est de plus en plus modeste et non pas en croissance. Un exemple: En 1989, la part relative des exportations de ce pays était de 3 %. En 2020, cette même part n’est plus que de 1,7 %. Chute semblable si on observe son produit intérieur brut (PIB): sa part relative aux affaires mondiales était de 2,9 % en 1988, elle s’établit à 1,8 % en 2020.

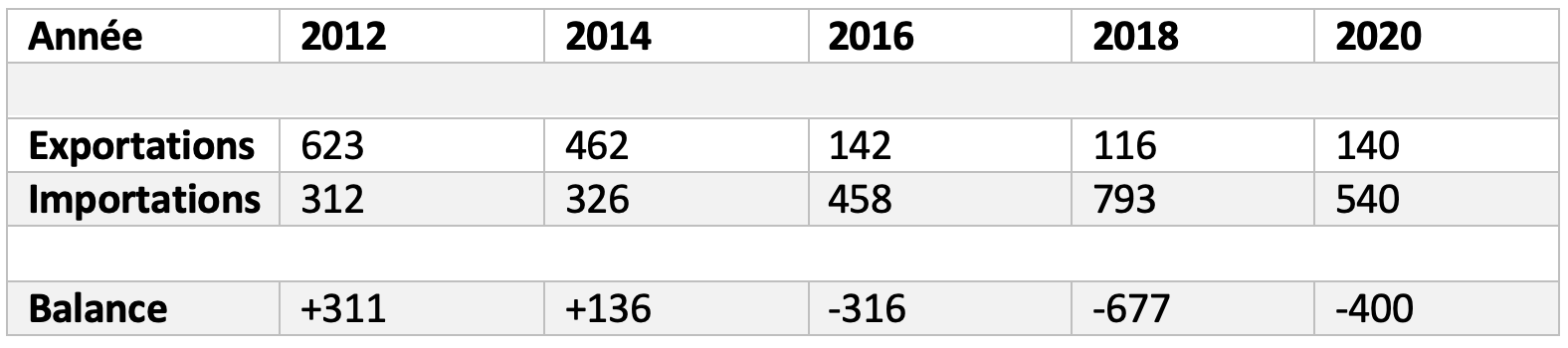

Les échanges économiques entre le Canada et la Russie en produits forestiers sont tout de même à la faveur des Russes, du moins si on observe l’année de comparaison disponible, 2016, où le solde commercial canadien est déficitaire de 32,5 millions $ par rapport à la Russie.

Notons tout de même que le Québec est plus actif que la moyenne canadienne puisqu’il s’accapare environ 37 % des échanges commerciaux avec la Russie, soit environ 680 millions en 2020, tout type de marchandises confondu.

Sauf que le portrait montre une dégradation depuis une décennie de notre balance commerciale, comme le montre le tableau ci-dessous.

Québec-Russie: plus ça va, moins ça va pour nous

Explication possible ou conséquence, la Délégation québécoise à Moscou a fermé ses portes en 2014

Autres hausses à prévoir en matériaux à cause de la guerre

On note une tendance à la hausse du prix de l’acier, du cuivre, du nickel, de l’aluminium et du palladium.

Dans un récent message à ses membres, l’Association de la construction du Québec (ACQ) recommandait à juste titre à ses entrepreneurs membres une certaine prudence.

D’une part, pour les projets de la Société québécoise des infrastructures (SQI) cette année, l’ACQ rappelle l’existence d’une liste des matériaux et équipements pouvant faire l’objet d’une demande d’ajustement du prix et de vous en prévaloir si vous le sentez nécessaire.

D’autre part, pour les autres appels d’offres, l’ACQ croit judicieux d’inviter les donneurs d’ouvrage à prévoir une telle clause afin de s’assurer que les risques reliés à une hausse probable du prix des matériaux soient partagés.

Par ailleurs, l’AQMAT apprécie que l’ACQ, dans ses recommandations budgétaires, ait demandé au gouvernement d’aider financièrement les fournisseurs de matériaux de construction du Québec à augmenter leur production, et ainsi développer une certaine autonomie au Québec par rapport aux marchés étrangers.