Une grande majorité d’acheteurs québécois appartenant à la tranche d’âge des 25-30 ans (89 %, soit le taux le plus élevé au pays) estiment qu’une propriété est un investissement sûr et croient que les prix des propriétés sont toujours à leur portée. Seuls 23 % des répondants ont indiqué qu’ils ne procéderaient pas à l’achat d’une maison au cours des cinq prochaines années par manque de moyens.

En fait, les deux raisons les plus fréquemment citées par les répondants de la province pour repousser l’achat d’une propriété sont l’insécurité d’emploi (39 %) et un budget insuffisant pour l’achat d’une propriété correspondant à leur idéal (34 %). Dans la majorité des cas, les acheteurs de la masse critique des milléniaux au Québec ne sont pas prêts à faire de compromis quand il est question de procéder à l’achat d’une propriété, ce qui peut expliquer pourquoi ils sont encore peu nombreux à être propriétaires ; 55 % des citoyens québécois entre 25 et 30 ans sont locataires.

C’est au Québec où l’on retrouve le deuxième taux le moins élevé de répondants prêts à déménager dans une autre ville ou banlieue où les maisons sont plus abordables (57 %), 51 % indiquant qu’ils ne seraient enclins à élargir leurs recherches que dans un cercle de 30 minutes de leur emplacement actuel. « Au Québec, la masse critique des milléniaux a tendance à avoir une bonne connaissance de l’immobilier, faisant souvent leur entrée sur le marché avec un ensemble précis de demandes fondées sur le maintien de leur style de vie actuel », explique David Tardif, courtier immobilier au sein de l’équipe Tardif chez Royal LePage Altitude à Montréal. « S’ils ne dénichent pas la propriété qu’ils désirent, plusieurs de ces acheteurs potentiels continueront à louer jusqu’à ce qu’ils aient économisé assez d’argent pour pouvoir se permettre un achat qui correspond à leurs critères. Cela dit, le plus longtemps ils attendent, le plus ils risquent de se faire écarter du marché, car les prix des maisons augmentent plus rapidement que leur capacité à épargner. »

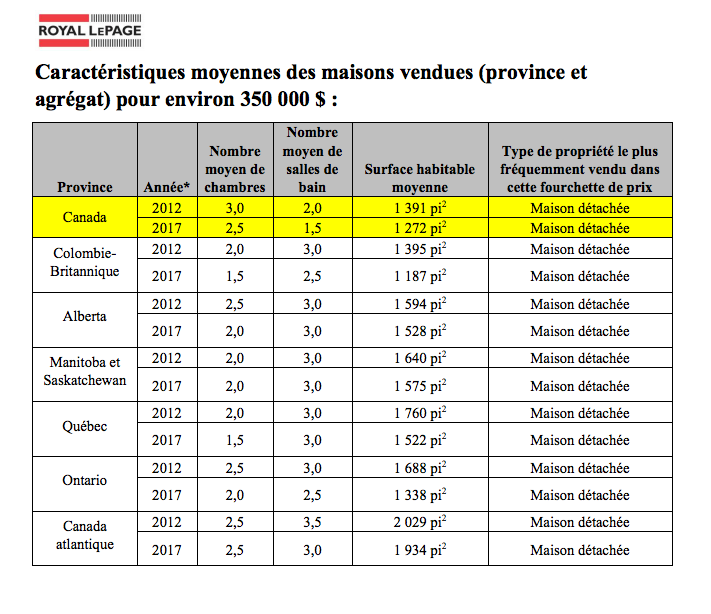

En règle générale, avec un budget de 350 000 $, les acheteurs québécois issus de la masse critique des milléniaux peuvent mettre la main sur une maison de plain-pied de 1 522 pi ca (141,4 m ca), avec trois chambres à coucher et 1,5 salle de bain.

Enquête sur la « masse critique des milléniaux »

Les données sont tirées de l’Enquête sur la « masse critique des milléniaux » de Royal LePage publiée hier. Le terme a été créé pour définir la plus large cohorte de la génération du millénaire et l’impact de leur pouvoir d’achat potentiel. Toutes les régions métropolitaines étudiées sauf Fredericton et que toutes les provinces à l’exception du Québec, du Nouveau-Brunswick et de Terre-Neuve ont vu leur population de jeunes âgés entre 25 et 30 ans augmenter au cours des cinq dernières années, les décisions prises par cette cohorte auront des répercussions considérables.

« Ils sont en moindre croissance au Québec qu’ailleurs, certes, mais le fait qu’ils soient majoritairement locataires font de ces jeunes une importante cohorte de propriétaires potentiels, rappelle Richard Darveau, président et chef de la direction de l’AQMAT.

« Qu’ils choisissent d’acheter ou de louer, cette masse critique de milléniaux façonnera inévitablement le marché de l’habitation, étant donné son nombre important », a souligné Phil Soper, président et chef de la direction, Royal LePage. « Nous nous attendons à ce que la demande provenant de ce groupe démographique ajoute une pression sur les logements d’entrée de gamme et les immeubles à revenus utilisés pour combler l’inventaire limité de bâtisses conçues spécialement pour la location résidentielle. » Ceci dit, bien que le rêve d’être propriétaire soit bien vivant chez cette cohorte de milléniaux, les défis auxquels ils font face sur le chemin vers l’accession à la propriété sont nombreux.

« Contrairement à leurs parents de la génération des baby-boomers, la masse critique des milléniaux est confrontée à de bien plus grands défis qui varient en fonction d’où ils vivent », a dit M. Soper. « Tandis qu’il est relativement plus facile de trouver un emploi dans nos grands centres urbains comme à Toronto et Vancouver, en comparaison avec d’autres villes canadiennes, les acheteurs sont confrontés à un inventaire limité et des prix élevés. Là où les prix sont plus abordables, le marché de l’emploi peut être plus incertain. »

Bien souvent, choisir de louer ou de rester dans la maison familiale peut faire partie d’une stratégie judicieuse d’épargne pour les futurs acheteurs. Par ailleurs, 35 % des représentants de la masse critique des milléniaux interrogés indiquent déjà posséder une maison, alors que 50 % optent pour la location et que 14 % font plutôt le choix de vivre chez leurs parents. « La demande refoulée des milléniaux est énorme, alors que seulement un tiers de ce vaste groupe démographique possède une propriété et qu’une très forte majorité chérissent le souhait d’être propriétaires », d’ajouter M. Soper.

Les épargnes ou un emprunt?

Lorsqu’ils songent à acheter une propriété, 75 % des milléniaux de 25 à 30 ans interrogés utiliseraient leurs épargnes personnelles pour une mise de fonds et 37 % chercheraient des moyens alternatifs de financement, comme l’aide d’un membre de leur famille (25 %).

Bien que 61 % des répondants de la masse critique des milléniaux de partout au Canada préféreraient se porter acquéreurs d’une maison détachée, seulement 36 % d’entre eux estiment qu’il est réaliste de croire qu’ils trouveront une propriété dans ce segment du marché. Conséquemment, bon nombre de milléniaux de cette tranche d’âge ont révisé leurs attentes et sont devenus plus ouverts à l’achat d’autres types de propriétés, du moment où il s’agit d’une option clé en main. Notons aussi que plus de la moitié des personnes interrogées (52 %) concentreraient leurs recherches sur une propriété en banlieue, surtout lorsqu’il est question d’élever une famille (59 %), car l’offre de nouveaux lotissements et de résidences spacieuses y est plus abondante. De plus, 61 % disent qu’ils seraient enclins à se déplacer vers une autre ville ou banlieue où les prix sont plus abordables.

« Bien que la masse critique des milléniaux fait preuve d’une imagination de plus en plus féconde pour accéder à la propriété, un souci particulier en matière de planification urbaine pourrait permettre d’éliminer certaines de leurs contraintes », observe M. Soper. « En nous concentrant sur la vie à la verticale et en construisant de plus grands appartements en copropriété dans les régions métropolitaines, les limites de l’offre pourraient être assouplies ce qui offrirait des solutions attrayantes à long terme pour les jeunes acheteurs à la recherche de propriétés abordables. »

En plus du prix élevé des propriétés, les milléniaux de 25 à 30 ans se heurtent à des tests de résistance hypothécaires de plus en plus stricts, ce qui pousse les acheteurs potentiels à rester sur la touche, choisissant, d’une part, de demeurer locataires et d’épargner en vue d’une mise de fonds, ou d’autre part, de se déplacer dans des régions plus abordables.

Lorsqu’interrogés, 64 % de la masse critique des milléniaux ont indiqué croire que les maisons de leur région étaient inabordables, dont une proportion importante des répondants de la Colombie-Britannique (83 %) et de l’Ontario (72 %) affirmant que les prix étaient tout simplement trop élevés. Parmi les répondants n’estimant pas être en mesure de devenir propriétaires au cours des cinq prochaines années, 69 pour cent ont déclaré que les propriétés (ou le type de propriété qu’ils souhaitent) de leur région étaient hors de leurs moyens, tandis qu’environ un quart d’entre eux (24 %) sont incapables de se qualifier pour un prêt hypothécaire.

Au total, près de la moitié (49 %) des milléniaux de 25 à 30 ans interrogés croient que les nouvelles règles hypothécaires imposées par le gouvernement fédéral ont eu des répercussions sur les types de propriétés qu’ils peuvent se procurer, les poussant efficacement dans des segments de prix plus bas où la compétition est féroce. Comme le revenu annuel du ménage de 58 % des répondants est inférieur à 69 000 $ et que seulement 34 % des personnes effectuant actuellement un suivi de leur situation disposent d’une mise de fonds suffisante de plus de 20 % pour se qualifier pour une hypothèque, la logistique réelle derrière l’achat d’une maison peut s’avérer complexe.

Méthodologie

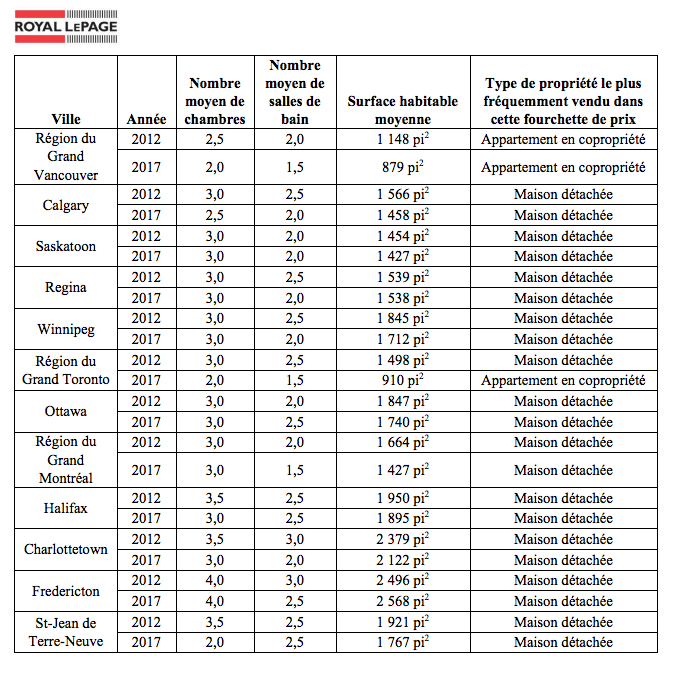

Les tableaux ci-dessus ont été fournis par les Services de propriétés résidentielles Brookfield et représentent les caractéristiques moyennes pour les propriétés qui se sont vendues entre 0 $ et 350 000 $ entre juillet 2012 et juillet 2017. Afin de rassembler des indications supplémentaires sur la dynamique des marchés et les caractéristiques propres aux différents types de propriétés, des entrevues furent menées auprès de professionnels de l’immobilier de Royal LePage dans les villes étudiées. Un sondage en ligne a été mené auprès de 1000 milléniaux (âgés entre 25 et 30 ans) entre le 7 et le 14 juin 2017 à l’aide du panel en ligne de Léger, LegerWeb. Un échantillon probabiliste de la même taille donnerait une marge d’erreur de +/- 3,0 %, 19 fois sur 20.