Au cours des dernières semaines de cette année, la ligne de tendance complète pour 2023 montre une réelle stabilité pour la construction en Amérique du Nord, encadrant les prix du bois d’œuvre résineux.

Le prix hebdomadaire des 2×4 de référence Western SPF et Southern Yellow Pine East Side a atterri presque exactement là où il était il y a un an. Cela donne à l’industrie la capacité de mieux comprendre les conditions du marché et de planifier l’année à venir.

De leur côté, les clients — qu’il s’agisse de constructeurs d’habitations ou de détaillants de bois d’œuvre — ont continué de se montrer réticents à effectuer des achats au-delà des besoins immédiats.

La construction de logements aux États-Unis semble prometteuse, mais de nombreuses inconnues subsistent : après toute l’incertitude des dernières années, les acheteurs de bois craignent une baisse des prix et ont donc retenu leurs stocks. La faible activité de construction de logements au cours du second semestre de cette année suggère également de faire preuve de prudence dans la conservation de volumes supplémentaires de bois.

Cependant, la discipline dont ont fait preuve les scieries du Canada et des États-Unis pour réduire leur production lorsque la demande était faible a fait beaucoup pour maintenir le niveau de l’offre en équilibre avec la demande.

Ainsi, pour la semaine se terminant le 15 décembre 2023, le prix de l’épinette-pin-sapin de l’Ouest 2×4 était de 414 $ US par 1000 pieds planche, soit une hausse de +6 $, ou +1 %, par rapport à la semaine précédente où il était de 408 $, indique le bulletin hebdomadaire du guide des prix de l’industrie des produits forestiers Madison’s Lumber Reporter. Le prix de cette semaine est en hausse de +11 $, soit +3 %, par rapport à il y a un mois, alors qu’il était de 403 $.

Par rapport à la même semaine de l’année dernière, où il était de 390 $ US, le prix de l’épinette occidentale-pin-sapin 2×4 a augmenté de +24 $, soit +6 %. Par rapport à il y a deux ans, où il était de 750 $, le prix de cette semaine est en baisse de -336 $, soit -45 %.

Les investisseurs avisés savent que les prix du bois d’œuvre résineux sont un bon indicateur avancé de l’activité immobilière aux États-Unis, y compris la construction de maisons et les ventes de maisons.

Prix de référence du bois d’œuvre et des panneaux de résineux de Madison : décembre 2023 par rapport aux hauts et aux bas historiques

|

R/L in US$ per thousand board feet |

Current: | Recent

High: May 2021 |

%

Change |

Previous

High: June 2018 |

% Change:

Current vs. Previous High |

Previous

Low: Sept 2015 |

% Change |

| (net FOB sawmill) | 12/19/2023 | ||||||

| SYP East Side KD #2&Btr | $ 460 | $ 1,364 | -66.3 % | $ 460 | 0.0 % | $ 311 | 47.9 % |

| WSPF KD #2&Btr | $ 414 | $ 1,617 | -74.4 % | $ 443 | -6.5 % | $ 249 | 66.3 % |

| ESPF KD #2&Btr | $ 510 | $ 1,687 | -69.8 % | $ 529 | -3.6 % | $ 350 | 45.7 % |

| Douglas fir Green | $ 380 | $ 1,344 | -71.7 % | $ 500 | -24.0 % | $ 302 | 25.8 % |

| WSPF 2×4 STUDS (PET) | $ 366 | $ 1,489 | -75.4 % | $ 445 | -17.8 % | $ 230 | 59.1 % |

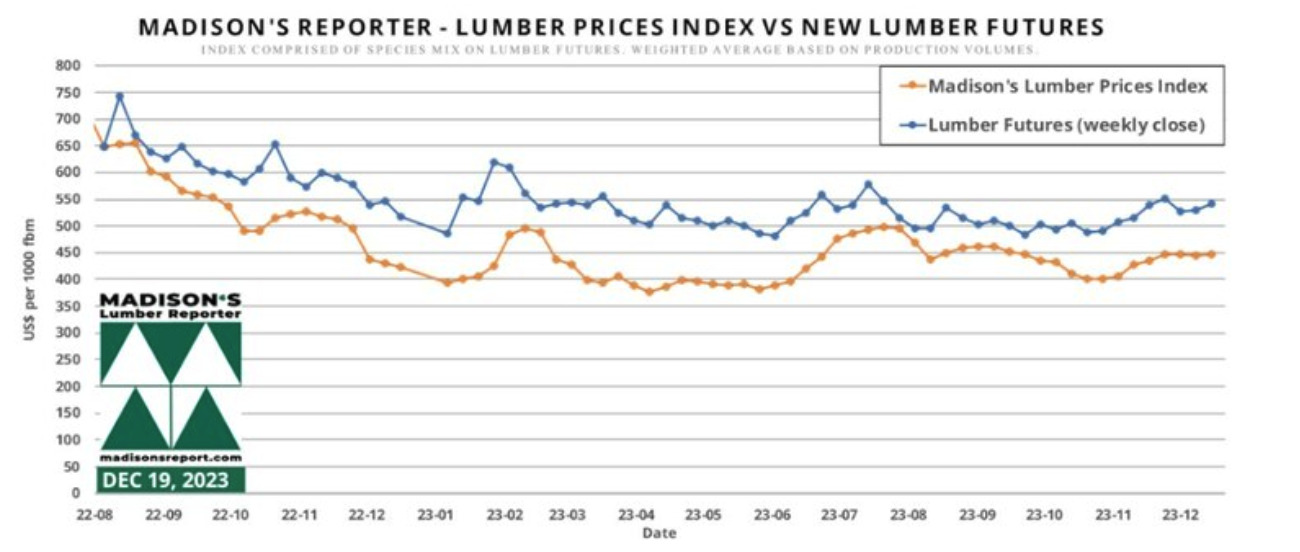

L’indice des prix du bois d’œuvre de Madison’s pour la semaine se terminant le 15 décembre 2023 était de 446 $ US mille pieds planche. Il s’agit d’une hausse de +0,5 %, soit +2 $, par rapport à la semaine précédente où il était de 414 $ US.

La nouvelle formulation ayant existé pendant un an et demi, les contrats à terme sur le bois d’œuvre résineux négociés sur le « Chicago Mercantile Exchange » ont chuté d’un sommet de 578 $ US à la mi-juillet à 542 $ US à la mi-décembre.

Les fournisseurs occidentaux de sapin/pin/épinette (S-P-F) aux États-Unis ont signalé un marché globalement réservé à l’approche des vacances. Il y avait encore quelques achats préparatoires pour l’hiver, mais le nombre et les volumes de commandes étaient faibles, car les clients voulaient seulement une couverture au jour le jour suffisante pour se poursuivre jusqu’en 2024. Les scieries étant en bonne forme pour clôturer l’année et se préparant aux fermetures pour les fêtes, il y avait un léger sentiment de sous-offre sur le marché. Aucune urgence n’a toutefois été manifestée du côté des acheteurs, car ils n’ont ressenti aucune pression de la part de leurs propres charges, l’activité de construction étant saisonnièrement lente.

Les ventes de bois d’œuvre Western S-P-F au Canada ont continué d’entrer en mode hibernation. Les producteurs étaient en train de réduire leurs activités pour les vacances et la demande était stagnante, voire en baisse, les acheteurs se retirant de plus en plus à l’écart. Les clients qui avaient besoin de matériel rapidement n’ont eu aucune difficulté à trouver des mélanges spécifiques et des chargements LTL auprès de fournisseurs secondaires pour une expédition rapide. Les conditions météorologiques dans une grande partie de l’Ouest canadien sont demeurées relativement clémentes pour cette période de l’année, maintenant les perturbations des transports à des niveaux inférieurs à la normale.

Indice des prix du bois de Madison’s décembre & mises en chantier aux États-Unis novembre par rapport aux contrats à terme sur le bois d’œuvre résineux : 2022 – 2023

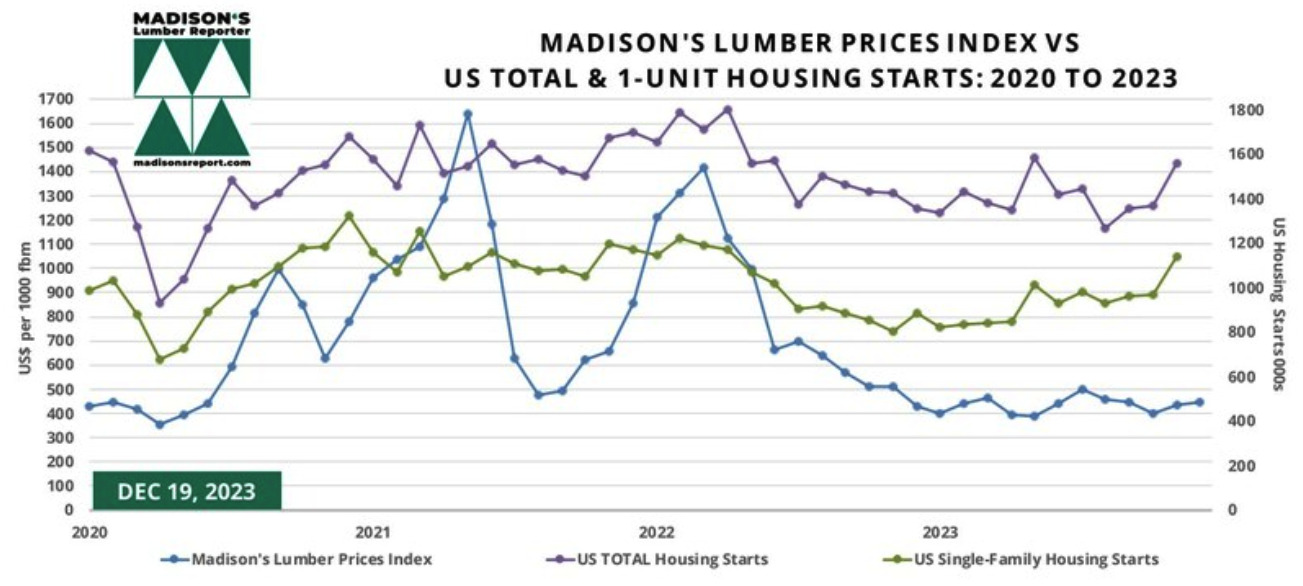

Les mises en chantier ont explosé en novembre 2023, bondissant de près de +15 % pour atteindre un rythme annualisé de 1,56 million d’unités, le meilleur chiffre depuis mai et le deuxième meilleur depuis un an et demi.

Le marché du logement neuf reste soutenu par une grave pénurie de logements anciens disponibles à la vente.

Après un peu de volatilité ces derniers mois, le total des mises en chantier aux États-Unis pour novembre 2023 a grimpé de +15, pour atteindre 1,560 million d’unités, par rapport aux 1,359 millions d’unités déclarées pour octobre 2023, et a augmenté de +9 % par rapport à novembre tarif 2022 de 1,427 million d’unités.

Les permis de construire, indicateur de l’activité de construction à venir, ont enregistré une baisse, comme c’est le cas du cycle saisonnier normal pour l’hiver, en baisse de -2,5%, à 1,460 million d’unités, par rapport au taux d’octobre de 1,498 million. C’est plus de +4% au-dessus du taux de novembre 2022 de 1,402 million. Ces permis finiront par devenir des mises en chantier et contribueront à soutenir la construction résidentielle.

De manière surprenante par rapport au statu quo au Canada, les mises en chantier de logements unifamiliaux aux États-Unis la part du marché qui utilise le plus de bois, ont également bondi, de +18% en novembre, à un taux de 1,143 million d’unités, contre 969 000 unités en octobre.

Les autorisations de logements unifamiliaux se sont élevées à 976 000 unités, soit près de +1% au-dessus du chiffre d’octobre de 969 000 unités. Les permis de construire sont généralement soumis deux mois avant le début de la construction de la maison, ces données constituent donc un indicateur de l’activité de construction en novembre.

À mesure que nous nous approchons de l’année prochaine et des processus habituels d’exploitation d’une scierie (embauche des bûcherons et de camionneurs, établissement d’un calendrier de production de bois d’œuvre, etc.) seront moins semés d’incertitude et de confusion qu’ils ne l’étaient au cours des trois dernières années.

Dans ce nouveau paysage où des changements plus importants se produisent plus rapidement qu’il y a cinq ans, la question qui occupe une place importante est de savoir « à quoi ressembleront les affaires en 2024 chez nos voisins américains? »

Ces dernières données sur la construction de logements aux États-Unis semblent prometteuses, mais de nombreuses inconnues subsistent concernant les conditions macroéconomiques.

Cela dit, les données démographiques indiquent clairement une pression croissante de logements, donc une demande de bois qui ne diminuera pas.