Les prix du bois d’œuvre ont atteint, dans les douze derniers mois, des niveaux qu’on n’avait pas vus depuis le milieu des années 2000. Qu’est-ce qui explique pareille situation? On a demandé à Michel Vincent, ingénieur forestier et économiste en chef au Conseil de l’industrie forestière du Québec (CIFQ) de nous expliciter la situation.

Plusieurs ont rapidement évoqué la bonne santé économique des États-Unis et le retour d’un fort marché de l’habitation pour expliquer cette situation. Si l’économie américaine se porte bien, la construction au sud de la frontière demeure encore très en deçà de son potentiel et toujours loin de sa moyenne de 1,5 million d’unités par année.

Plusieurs font l’erreur de n’associer les prix des produits de base (commodity) qu’à la demande pour ce dernier. Puisque la capacité de production demeure généralement assez stable, l’adéquation entre prix et demande donne généralement des bons résultats. Mais le prix de tout produit, à tout moment, demeurera toujours le résultat de l’offre et de la demande.

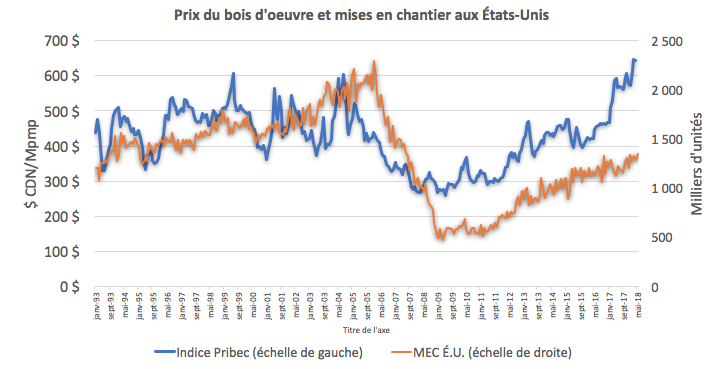

Le graphique met en relation le prix du bois d’œuvre (l’indice Pribec composé d’un grand nombre de produits de bois d’œuvre, en bleu) et les mises en chantier aux États-Unis (en rouge). On constate rapidement que les prix des années 2004/2005 ont atteint 600 $/Mpmp alors que les MEC(3) atteignaient et dépassaient les 2 millions d’unités. Comment expliquer que le même indice ait dépassé les niveaux de 2005 avec des MEC d’à peine 1,25 million ?

Tout d’abord, la capacité de production en Amérique du Nord a chuté considérablement depuis le milieu des années 2000, passant de plus de 80 milliards de pmp(1) à moins de 70. À ces 70 G de pmp, il faut aussi retrancher les quelques quatre à cinq milliards qui prennent maintenant le chemin de l’Asie, principalement à partir de la Colombie-Britannique. Mais ce n’est pas tout : il convient aussi de tenir compte des importations outremer qui atteignaient plus de trois milliards de pmp et qui se situent présentement à peine à la moitié de cette quantité.

La consommation de bois d’œuvre en Amérique du Nord s’élevait, en 2017 à 58 milliards de pmp, soit 48 aux États-Unis et 10 au Canada. Cela occupait les usines nord-américaines à environ 90 % de leur capacité, légèrement en deçà de leur taux d’utilisation de 2005. Pourquoi alors les prix ont-ils dépassé ceux de la dernière décennie en 2018 ?

Passons donc aux éléments plus imprévisibles. L’épidémie de dendroctone du pin de la Colombie-Britannique, bien que terminée, voit la production de la province amputée d’environ trois milliards de pmp au cours des deux dernières années; on s’attend à ce que cette situation se poursuive encore pendant au moins cinq ans.

La fin de l’épidémie signifie que les risques de feux de forêt demeureront extrêmement élevés pendant les prochaines années, ce qui aura inévitablement des effets sur les opérations forestières courantes. On l’a vu à l’été 2017, et on risque de l’observer encore dans les prochaines années, bien que l’on ne souhaite pas de malheurs à nos concitoyens de l’Ouest.

Par ailleurs, on observe que le nombre d’ouragans majeurs, causant de la destruction, augmente sensiblement avec le réchauffement climatique. En 2017, deux ouragans ont causé des dommages qu’on avait plutôt l’habitude de subir une fois par décennie. Les marchés ne sont pas demeurés insensibles à cette situation.

La « goutte de trop » aura probablement été la mise en place des taxes AD et CVD(2) dans un tel contexte.

Qu’on le veuille ou non, le marché du bois d’œuvre (et je parle autant des acheteurs que des vendeurs) est composé de gens très émotifs qui détestent les risques. Présentement, les risques de pénuries sont plus élevés que les risques de surplus et c’est la raison pour laquelle les prix demeurent aux niveaux actuels.

C’est ce qu’on appelle un marché de vendeurs!

Lexique :

(1) PMP : un pied mesure de planche (pmp) = une pièce de bois de 12’’ de long X 12’’ de large X 1’’ d’épaisseur

(2) Taxes AD et CVD : Droits Antidumping et Droits Compensateurs

(3) MEC : Mises en chantier

Michel Vincent (photo) est détenteur d’un baccalauréat en Génie forestier de l’Université Laval en 1983, d’un second baccalauréat en économie de l’Université Concordia (1986) et d’une maîtrise en économie forestière. Il a débuté sa carrière en opérations forestières pour l’entrepreneur général de la compagnie Domtar en Estrie. En 1989, il démarrait sa propre compagnie de consultation en économie et opérations forestières ce qui l’a mené à travailler surtout au Mexique. En 1993, il réorientait sa carrière à l’Université de Moncton où il a enseigné 10 ans à titre de professeur en économie forestière et en opérations. En 2003, il se joignait au Conseil de l’Industrie forestière du Québec (CIFQ) à titre de directeur de l’économie, des marchés et du commerce international afin de s’occuper principalement du litige sur le bois d’œuvre avec les Américains. Son séjour au CIFQ s’est interrompu de juin 2009 à novembre 2014, période où il a travaillé comme consultant pour Del Degan Massé, Expert Conseil.